La Corporate Sustainability Reporting Directive (CSRD), también llamada Directiva sobre Información Corporativa en Materia de Sostenibilidad, es una normativa de la Unión Europea diseñada para mejorar la calidad y coherencia de los informes de sostenibilidad que presentan las empresas. Este nuevo estándar busca garantizar que la información sobre sostenibilidad ambiental, social y de gobernanza (ASG) sea clara, confiable y fácilmente accesible para inversionistas, consumidores y otros interesados.

La CSRD reemplaza a la Non-Financial Reporting Directive (NFRD), que aplicaba a entidades de interés público con más de 500 empleados, incluyendo a empresas cotizadas, instituciones de créditos y compañías de seguros, aproximadamente, y estaba limitada a aproximadamente 11,000 empresas. Por su parte, la NFRD permitía a las empresas presentar informes basados en diversas normativas voluntarias como GRI, ISO 26000, OCDE y SASB, lo que generaba información poco coherente y difícil de comparar.

En 2021, el Servicio de Estudios del Parlamento Europeo identificó que esta falta de uniformidad complicaba la evaluación precisa del desempeño ASG de las empresas, dificultando las inversiones sostenibles. Para corregir estas deficiencias, la CSRD establece un marco único y obligatorio que asegura la presentación de datos consistentes y verificables, que facilita la toma de decisiones fundamentadas y responsables.

De la NFRD a la CSRD: ¿Qué cambia realmente?

La transición de la NFRD a la CSRD no se trata solo de un cambio normativo, sino de una transformación integral en cómo las empresas deben gestionar y presentar su información relacionada con sostenibilidad. En este sentido, la CSRD introduce un marco más estricto y estructurado que se basa en los Estándares Europeos de Presentación de Informes de Sostenibilidad (ESRS), desarrollados por la EFRAG (European Financial Reporting Advisory Group). Podríamos indicar cuatro principales cambios introducidos por la CSRD: la ampliación de su alcance, la adopción del enfoque de doble materialidad, la verificación externa, y el formato de registro.

Alcance: ¿Qué empresas deben cumplir con la CSRD?

La nueva normativa se aplica a un conjunto más amplio de empresas que operan dentro de la Unión Europea o que tienen un impacto económico relevante en la región. Las empresas obligadas a cumplir son:

- Grandes empresas: Aquellas que cumplen al menos dos de los siguientes criterios:

- Más de 250 empleados.

- Facturación neta anual superior a 50 millones de euros.

- Activos totales superiores a 25 millones de euros.

- Empresas de países terceros: Compañías que generan más de 150 millones de euros anuales en la UE durante dos años consecutivos y que operan a través de sucursales o subsidiarias relevantes.

- Empresas que cotizan en la bolsa: Cualquier empresa que cotice en un mercado regulado dentro de la Unión Europea, con excepción de aquellas microempresas que no cumplan al menos dos de los siguientes criterios:

- Activos totales que superen los 450,000 EUR.

- Facturación neta o ingresos superiores a 900,000 EUR.

- Un promedio de al menos 10 empleados a lo largo de todo el año.

Esta expansión significa que empresas que antes no se consideraban dentro del alcance de la normativa ahora deberán presentar informes detallados sobre su desempeño en sostenibilidad.

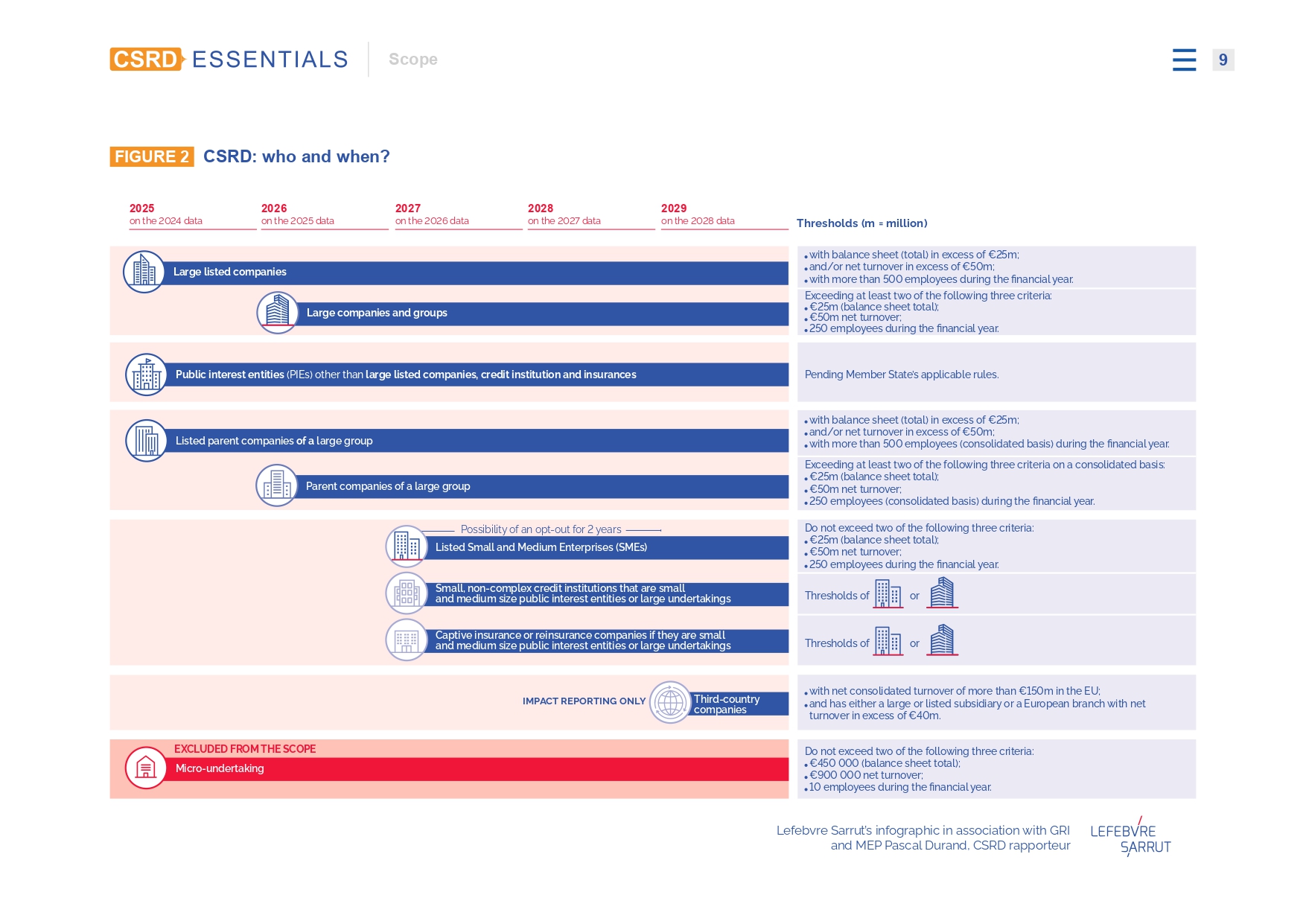

Ahora bien, para facilitar la comprensión sobre cuándo deben presentarse los informes bajo la CSRD, presentamos a continuación una gráfica detallada extraída de CSRD Essentials, un recurso gratuito elaborado por Pascal Durand y el Grupo Lefebvre Sarrut. Este material ofrece información valiosa que merece ser consultada para entender a fondo los requisitos y plazos establecidos por la normativa.

La doble materialidad como eje principal

Antes, la NFRD consideraba principalmente la materialidad financiera, es decir, aquellos aspectos que tienen un impacto económico significativo sobre la empresa y que podrían influir en las decisiones de los inversores.

Ahora, la CSRD introduce formalmente el principio de doble materialidad, lo cual significa que las empresas deben informar tanto sobre:

- Materialidad financiera: Cómo los riesgos y oportunidades ESG afectan económicamente a la empresa.

- Materialidad del impacto: Cómo las actividades de la empresa afectan al medio ambiente y a la sociedad.

Esta diferencia es esencial porque la CSRD obliga a las empresas a considerar su desempeño financiero y también su impacto real sobre el entorno y la sociedad, algo que la NFRD no cubría adecuadamente. Para conocer más acerca de la materialidad, les invitamos a leer nuestro blog.

Verificación externa

Otra de las diferencias más significativas entre la NFRD y la CSRD es la obligación de verificar externamente la información reportada. Bajo la NFRD, la verificación externa de la información no financiera no era obligatoria; aunque los Estados miembros de la Unión Europea podían establecer sus propios requisitos de aseguramiento, no existía un mandato unificado. En cambio, la CSRD introduce un requisito estricto de verificación externa obligatoria para garantizar la calidad y credibilidad de los informes presentados.

Nuevo formato de reporte

A diferencia de la NFRD, la CSRD especifica claramente cómo deben presentarse los informes de sostenibilidad. Aquí lo esencial:

- Ubicación del reporte: La información debe incluirse en el informe de gestión anual, no en un documento separado. Además, debe contener información estructurada en cuatro áreas: general, ambiental, social y gobernanza.

- Formato electrónico obligatorio: Los informes deben prepararse en el formato digital ESEF (European Single Electronic Format). Y se requiere usar la taxonomía digital XBRL, que permite que los datos sean legibles y comparables automáticamente.

- Acceso Centralizado (ESAP): La información será accesible de forma gratuita a través del European Single Access Point (ESAP), disponible gradualmente a partir de verano de 2027.

- Idioma: El informe debe presentarse en el idioma oficial del país o en otro aceptado por las autoridades.

Este punto es importante, porque la CSRD busca asegurar que toda la información financiera y de sostenibilidad se presente de manera clara, accesible y estandarizada. Esto facilita que inversores y otras partes interesadas puedan comparar, analizar y evaluar con precisión el desempeño ASG de las empresas.

¿Qué temas debe cubrir la CSRD? Un vistazo a los estándares europeos (ESRS)

La CSRD requiere que las empresas presenten información detallada sobre diversos temas relacionados con sostenibilidad. Para facilitar este proceso, se establecieron los Estándares Europeos de Presentación de Informes de Sostenibilidad (ESRS) que abarcan múltiples áreas, organizadas en tres categorías principales: Ambiental, Social y Gobernanza (ESG). A continuación, se desglosan los principales aspectos a reportar:

Aspectos Ambientales (ESRS E1 – E5)

La CSRD exige que las empresas proporcionen información clara sobre su impacto ambiental y su gestión de riesgos relacionados con el entorno. Los temas principales incluyen:

- Cambio Climático (ESRS E1):

- Mitigación del cambio climático (reducción de emisiones).

- Adaptación al cambio climático (gestión de riesgos climáticos).

- Uso de energía y eficiencia energética.

- Contaminación (ESRS E2):

- Contaminación del aire, agua y suelos.

- Sustancias de preocupación y microplásticos.

- Impacto de la contaminación en organismos vivos y recursos alimenticios.

- Agua y Recursos Marinos (ESRS E3):

- Uso del agua (consumo, extracción, descargas).

- Recursos marinos y cambios en el uso del agua dulce y marino.

- Biodiversidad y Ecosistemas (ESRS E4):

- Uso del suelo, degradación y desertificación.

- Especies invasoras y explotación directa.

- Impacto en la biodiversidad y pérdida de especies.

- Economía Circular (ESRS E5):

- Ingresos y salidas de recursos.

- Uso responsable de productos y servicios.

Aspectos Sociales (ESRS S1 – S4)

La CSRD también abarca temas relacionados con el bienestar de los trabajadores, las comunidades afectadas y los consumidores:

- Fuerza Laboral Propia (ESRS S1):

- Condiciones laborales, seguridad y salud en el trabajo.

- Igualdad de género, diversidad e inclusión.

- Derechos de asociación y diálogo social.

- Trabajadores en la Cadena de Valor (ESRS S2):

- Protección de derechos humanos y laborales.

- Seguridad en el empleo y desarrollo de competencias.

- Comunidades Afectadas (ESRS S3):

- Derechos económicos, sociales y culturales de las comunidades.

- Impactos relacionados con la tierra, seguridad, acceso al agua y vivienda.

- Protección de derechos específicos como la autodeterminación y la privacidad.

- Consumidores y Usuarios Finales (ESRS S4):

- Seguridad de los consumidores.

- Prácticas de marketing responsables.

- Igualdad de acceso a productos y servicios.

Aspectos de Gobernanza (ESRS G1)

Finalmente, la CSRD exige reportes relacionados con la gestión empresarial y el cumplimiento ético:

- Conducta Empresarial (ESRS G1):

- Cultura corporativa y códigos de ética.

- Protección de denunciantes (whistle-blowers).

- Prácticas de lobby y participación política.

- Gestión de relaciones con proveedores y prácticas de pago.

- Bienestar animal (cuando sea relevante).

Consecuencias del incumplimiento de la CSRD

El incumplimiento de la CSRD puede tener consecuencias significativas para las empresas, tanto a nivel financiero como reputacional. Las sanciones pueden incluir:

- Multas económicas. Impuestas por las autoridades nacionales de la Unión Europea, que serán proporcionales al tamaño de la empresa y la gravedad de la infracción.

- Restricciones comerciales. Posibles barreras para operar en ciertos mercados o dificultades para acceder a financiamiento sostenible.

- Daños reputacionales. La falta de transparencia o un reporte incompleto puede afectar negativamente la percepción pública de la empresa, impactando su relación con clientes, inversionistas y otras partes interesadas.

¿Cómo prepararte para cumplir con la CSRD si ya has hecho reportes de sostenibilidad?

Adaptarse a la CSRD puede parecer un reto abrumador. Después de todo, trae consigo nuevos requisitos y exige un nivel de estandarización que muchas empresas aún no han logrado. Pero aquí va la buena noticia: si tu empresa ya utiliza algún estándar como GRI, SASB, TCFD u otros, ya tienes mucho camino recorrido.

La CSRD fue diseñada teniendo en cuenta estos frameworks internacionales, lo cual significa que gran parte del trabajo que has hecho hasta ahora es valioso. Los aspectos ASG que ya reportas siguen siendo relevantes. La diferencia radica en cómo debes presentarlos y asegurar su calidad.

Esta transición puede verse como una evolución, y no como un cambio abrupto. Con algunos ajustes estratégicos, puedes convertir esta normativa en una oportunidad para posicionarte como líder en sostenibilidad.

¿Qué ajustes debes realizar?

- Amplía tu enfoque de materialidad a la Doble Materialidad:

- Pregúntate: ¿Qué riesgos y oportunidades ASG existen que no estoy considerando?

- Asegúrate de documentar tanto la materialidad financiera como la materialidad ambiental y social.

- Mejora tus sistemas de recopilación de datos: La calidad y coherencia de la información son clave para cumplir con la CSRD.

- Automatiza tus sistemas de recopilación de datos para asegurar su exactitud y consistencia.

- Adopta la taxonomía digital XBRL para que la información sea legible y comparable de manera automática.

- Documenta adecuadamente tus procesos para que sean verificables.

- Prepárate para la verificación externa: A diferencia de otros frameworks voluntarios, la CSRD exige que tus informes sean auditados por terceros.

- ¿Ya estás preparado para que tus datos sean revisados externamente?

- Asegúrate de que tus procedimientos sean claros, verificables y bien documentados.

- Trabaja con auditores especializados en ASG para asegurar la calidad de tus informes.

- Reorganiza la presentación de tus informes: La CSRD requiere que presentes tus datos ASG en tu informe de gestión anual, no en documentos separados. Además:

- Integra tus informes de sostenibilidad con tus estados financieros de manera coherente.

- Publica tus informes en tu sitio web o bajo solicitud, según las regulaciones locales.

- Publica tus informes en la plataforma ESAP: A partir del verano de 2027, la información deberá ser accesible a través del European Single Access Point (ESAP).

- Considera que esta visibilidad es una ventaja estratégica: te permite mejorar tu reputación y atraer inversores interesados en tu desempeño ESG.

- Mantén tus procesos actualizados: La CSRD continuará evolucionando. Es esencial monitorear cualquier cambio regulatorio y ajustes tus procesos de manera continua.

Más que obligación, una ventaja competitiva sólida

Si ya reportas bajo algún estándar reconocido, no estás empezando de cero. De hecho, estás en una excelente posición para cumplir con la CSRD y convertir esta obligación en una ventaja competitiva sólida. Al adaptar tus sistemas de reporte y garantizar su calidad, no solo cumples con la normativa, sino que fortaleces la confianza de tus inversores y otras partes interesadas.

En Guardia Consultores, sabemos que la transición a la CSRD puede ser desafiante. Pero también sabemos cómo ayudarte a transformarla en un verdadero diferencial estratégico. Nuestro equipo está listo para acompañarte en cada paso del proceso, asegurando que tu empresa cumpla con la normativa de manera eficiente.