blog

¿Qué es un informe de sostenibilidad GRI y cómo se elabora?

Introducción

¿Para qué sirve realmente un informe de sostenibilidad GRI? En pocas palabras, para demostrar con datos, estructura y transparencia el compromiso de una empresa con el desarrollo sostenible. Pero este tipo de informe no es solo un documento de relaciones públicas: se trata de una herramienta técnica, estratégica y cada vez más regulada que comunica impactos ambientales, sociales y de gobernanza (ASG) bajo estándares globales.

Los estándares del Global Reporting Initiative (GRI) son actualmente el marco más utilizado a nivel mundial para la elaboración de informes de sostenibilidad. Permiten a las organizaciones presentar información comparable, trazable y basada en materialidad, contribuyendo no solo al cumplimiento normativo, sino también a una mejor toma de decisiones.

Este artículo ofrece una guía completa y técnica sobre el informe de sostenibilidad GRI: desde qué es, por qué es crítico, hasta cómo implementarlo correctamente paso a paso. También exploraremos su relación con otros marcos como SASB y su relevancia en el contexto regulatorio internacional y mexicano.

¿Qué es un informe de sostenibilidad GRI?

Un informe de sostenibilidad GRI —también conocido como reporte ASG, memoria de sostenibilidad o informe ESG— es un documento que presenta de forma estructurada los impactos significativos de una organización en tres dimensiones clave: económica, ambiental y social. Va más allá de la narrativa voluntaria: su objetivo es informar, con base en datos verificables, cómo una organización contribuye (o no) al desarrollo sostenible.

El Global Reporting Initiative (GRI), creado en 1997, es la institución independiente que ha desarrollado el conjunto de estándares más aceptado globalmente. Estos estándares permiten elaborar reportes comparables, auditables y adaptables a diversos sectores industriales.

Los Estándares GRI se dividen en:

Estándares Universales GRI

GRI 1, GRI 2 y GRI 3 establecen principios fundamentales de reporte, definiciones clave y lineamientos para la determinación de temas materiales.

Estándares Temáticos

Divididos en tres series (GRI 200, 300 y 400), cubren temas económicos, ambientales y sociales respectivamente.

Estándares Sectoriales

Desarrollados para sectores con impactos particulares (minería, agroindustria, banca), ofrecen guías específicas y ayudan a reforzar la comparabilidad entre actores del mismo sector.

¿Por qué es importante un informe de sostenibilidad GRI?

Porque las expectativas sobre las empresas han cambiado. No basta con tener buenos resultados financieros: se espera que las compañías midan, gestionen y reporten sus impactos no financieros.

Un informe de sostenibilidad GRI cumple múltiples funciones estratégicas:

- Mejora reputacional: Comunica de forma técnica y verificada el compromiso de la empresa con criterios ASG.

- Atrae inversión sostenible: Inversionistas institucionales utilizan los informes ASG como parte de su análisis de riesgos.

- Fortalece relaciones con stakeholders: Facilita el diálogo con empleados, comunidades, reguladores y proveedores.

- Impulsa mejoras internas: El proceso de elaboración genera diagnósticos, metas claras y monitoreo de resultados.

Un caso ilustrativo: Reporte de sostenibilidad de CEMEX

Empresas como Cemex han reportado durante años bajo estándares GRI. Esto ha fortalecido su licencia social para operar, aumentado su transparencia y mejorado su posicionamiento global frente a stakeholders financieros y no financieros.

¿Quién debe elaborar un informe de sostenibilidad y cuándo será obligatorio?

El panorama regulatorio global está evolucionando rápidamente hacia la obligatoriedad del informe de sostenibilidad GRI (o similar).

- Unión Europea: La Directiva CSRD exige reportes detallados desde 2024 para grandes empresas y pymes cotizadas.

- Estados Unidos: La SEC ha propuesto normas para requerir divulgaciones climáticas y otros riesgos ASG.

- América Latina: Países como Brasil y Chile han comenzado a implementar marcos regulatorios ASG.

En México

En México, aunque no existe una obligación legal generalizada para el reporte de sostenibilidad, ciertas entidades enfrentan requerimientos específicos.

La Bolsa Mexicana de Valores solicita a las emisoras que publiquen información ASG, y la Comisión Nacional Bancaria y de Valores (CNBV) ha emitido disposiciones para que las instituciones financieras divulguen riesgos ambientales y sociales.

La reciente adhesión de México a iniciativas internacionales como los Principios para la Inversión Responsable de las Naciones Unidas y el Task Force on Climate-related Financial Disclosures indican una trayectoria hacia la obligatoriedad del reporte de sostenibilidad para grandes corporaciones.

Más allá de los requerimientos legales, empresas con cadenas de suministro globales que buscan acceso a mercados de capitales internacionales o mantienen operaciones en sectores sensibles ambientalmente (energía, minería, alimentos) ya enfrentan presión de clientes, financiadores y calificadoras para publicar informes ASG, preferentemente bajo el marco del informe de sostenibilidad GRI, para mantener su competitividad y licencia social para operar.

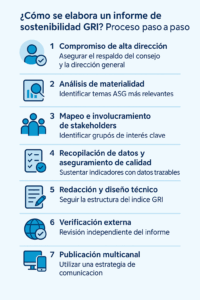

¿Cómo se elabora un informe de sostenibilidad GRI? Proceso paso a paso

Paso 1: Compromiso de alta dirección

Es fundamental asegurar el respaldo del consejo y la dirección general. Se recomienda establecer un comité de sostenibilidad con responsabilidades claras.

Paso 2: Análisis de materialidad

Consiste en identificar los temas ASG más relevantes desde la doble perspectiva: impactos hacia afuera y riesgos para el negocio. Este análisis da origen a la matriz de materialidad.

Paso 3: Mapeo e involucramiento de stakeholders

Implica identificar grupos de interés clave y diseñar procesos de consulta (encuestas, entrevistas, mesas de diálogo). Este paso también define el alcance del reporte: entidades incluidas, cobertura geográfica y temporal.

Paso 4: Recopilación de datos y aseguramiento de calidad

Los indicadores se deben sustentar con datos trazables. Se establecen protocolos, responsables y metodologías. La calidad del informe depende directamente de esta fase.

Paso 5: Redacción y diseño técnico

El informe debe seguir la estructura del índice de contenidos GRI. Incluye una carta del CEO, metodología, desempeño por tema material, y perspectivas futuras. Se debe garantizar la claridad y comparabilidad del contenido.

Paso 6: Verificación externa

Aunque GRI no la exige, la revisión independiente aumenta significativamente la credibilidad del informe. Puede incluir verificación limitada o aseguramiento razonable.

Paso 7: Publicación multicanal

Se recomienda utilizar una estrategia de comunicación que incluya: documento completo en web, versión ejecutiva para inversionistas y formatos interactivos o accesibles para diversos públicos.

¿GRI o SASB? ¿Cuál marco utilizar?

Ambos marcos son compatibles y frecuentemente se usan de forma complementaria. El informe de sostenibilidad GRI se orienta a todos los stakeholders y tiene un enfoque de impacto. SASB, en cambio, se centra en los inversionistas y en la materialidad financiera.

| Característica | GRI | SASB |

|---|---|---|

| Audiencia | Stakeholders múltiples | Inversionistas |

| Alcance | Global | Principalmente EE.UU. |

| Número de indicadores | Amplio | Concentrado por industria |

| Materialidad | Doble | Financiera |

| Flexibilidad | Alta | Estructura fija |

El ISSB (International Sustainability Standards Board) ha iniciado la convergencia entre GRI y SASB mediante los estándares IFRS S1 y S2, lo que refuerza su compatibilidad.

Conclusión

Un informe de sostenibilidad GRI no es una moda ni una exigencia futura: es ya un diferenciador estratégico que mejora la reputación, la eficiencia, la atracción de talento y el acceso a capital.

Las organizaciones que adopten tempranamente prácticas de reporte alineadas a GRI estarán mejor preparadas para enfrentar los desafíos regulatorios, reputacionales y financieros de la sostenibilidad.

La transparencia ASG no es solo un imperativo ético, sino una ventaja competitiva tangible en el entorno empresarial actual.

Referencias

Global Reporting Initiative. (2021). GRI Standards 2021. Global Reporting Initiative. https://www.globalreporting.org/standards/

European Commission. (2022). Corporate Sustainability Reporting Directive (CSRD). Official Journal of the European Union. https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:32022L2464

IFRS Foundation. (2023). IFRS S1 General Requirements for Disclosure of Sustainability-related Financial Information. International Sustainability Standards Board. https://www.ifrs.org/issued-standards/ifrs-sustainability-standards-navigator/ifrs-s1-general-requirements/

IFRS Foundation. (2023). IFRS S2 Climate-related Disclosures. International Sustainability Standards Board. https://www.ifrs.org/issued-standards/ifrs-sustainability-standards-navigator/ifrs-s2-climate-related-disclosures/

KPMG. (2022). Survey of Sustainability Reporting 2022. KPMG International. https://kpmg.com/xx/en/home/insights/2022/09/survey-of-sustainability-reporting-2022.html

Sustainability Accounting Standards Board. (2023). SASB Standards. Value Reporting Foundation. https://sasb.org/standards/ Cemex. (2023). Integrated Report 2022. Cemex S.A.B. de C.V. https://www.cemex.com/sustainability/reports

Comisión Nacional Bancaria y de Valores. (2022). Disposiciones de carácter general en materia de riesgos ambientales y sociales. Diario Oficial de la Federación. https://www.cnbv.gob.mx/Normatividad/Paginas/default.aspx

PRI Association. (2023). Principles for Responsible Investment Annual Report 2023. United Nations-supported Principles for Responsible Investment. https://www.unpri.org/annual-report-2023

AUTORA

Daniela Hernández